Crédits immobiliers : les taux continuent d'augmenter

La hausse se poursuit. Les nouveaux taux d’usure, taux maximums auxquels les banques ont l’autorisation de prêter, ont été dévoilés ce mardi 29 août au Journal Officiel. Pour le mois de septembre, les taux seront de 4,23 % pour les prêts de moins de 10 ans, 5,28 % pour les prêts allant de 10 ans à 20 ans, et enfin 5,56 % pour les prêts sur 20 ans et plus.

Après un mois d’août plutôt calme comme à l’habitude durant la pause estivale des emprunteurs comme des banquiers, les affaires reprennent au mois de septembre. Si celui-ci est synonyme de reprise et d’augmentation de la production de crédits immobiliers, cette rentrée est aussi marquée par des taux immobiliers qui gravitent autour de 4 %, et qui pourraient même approcher les 5 % d’ici la fin de l’année.

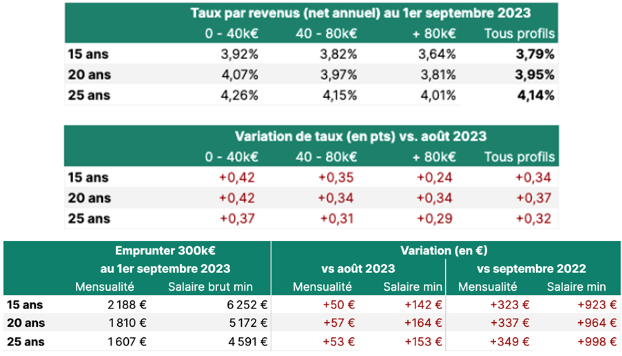

Une augmentation qui impacte directement la finançabilité des emprunteurs. À titre d’exemple, à compter du 1er septembre, pour emprunter 300 000 €, il faudra un salaire minimum supérieur de 164 € par rapport août 2023 pour emprunter sur 20 ans. Pour faire face à cette situation, certains partenaires bancaires parviennent à élargir leur accès au crédit en proposant de nouvelles offres attrayantes concernant l’achat de biens neufs ou à faible consommation énergétique, ou encore en soutenant des travaux de rénovation énergétique.

« Le crédit immobilier retrouve ses niveaux de taux de 2010, et les prix de l’immobilier commencent à baisser dans certaines régions, c’est un signe de stabilisation du marché. Cette baisse est plus marquée dans les grandes villes françaises, certains observateurs notent une baisse des prix de plus de 8 % à Lyon en un an et de 7 % à Bordeaux, ainsi qu’une légère baisse à Paris. Les emprunteurs encore finançables de ces zones ont donc une fenêtre d’accès à la propriété un peu plus grande malgré la hausse des taux », explique Pierre Chapon, co-fondateur de Pretto, courtier en crédit immobilier.

Un autre paramètre majeur entre en compte, celui du diagnostic de performance énergétique (DPE). L’interdiction progressive à la location des passoires thermiques se met doucement en place, et les banques réagissent en conséquence. Pour un logement mal noté, certaines d'entre elles réclament plus d’apport et elles sont même plus radicales quand le bien est destiné à la location. Une banque a par exemple d'ores et déjà cessé de prendre en compte les futurs revenus locatifs pour l’achat de logements G ou F, qui seront interdits à la location respectivement en 2025 et 2028.

Jérémy Leduc

Photo de une : Adobe Stock

Crédits immobiliers : record de baisse depuis 10 ans

110,1 milliards d'euros de nouveaux crédits à l'habitat hors renégociations ont été enregistrés par la Banque de France, sur l’année 2024. Une baisse record, nuancée par des signes de reprise dans les...

À l'étroit dans vos projets de réhabilitation ?

Dans l’habitat collectif, la valorisation du parc immobilier est un enjeu majeur pour les promoteurs et les bailleurs sociaux. Grâce à JELD-WEN et son savoir-faire unique, la réhabilitation des portes...

Syndic en ligne : la révolution digitale de la gestion de copropriété

Découvrez comment le syndic en ligne transforme l'administration des immeubles. Innovation, transparence et efficacité au service des copropriétaires.

Performance énergétique : les derniers chiffres clés de l’OID

Le baromètre 2024 de l’Observatoire de l’Immobilier Durable (OID) montre une baisse globale des consommations énergétiques et des émissions de GES dans le bâtiment. La tendance est plus forte en tertiaire...