Matériaux de construction : reprise timide malgré un contexte mondial tendu

L’instabilité politique qui a animé l’actualité française pendant de nombreux mois semble enfin derrière nous. On se dit alors que le BTP va pouvoir entamer son processus de guérison, et reprendre sa marche en avant. Les choses ne sont malheureusement pas aussi simples.

Alors que la situation politique semble s’être apaisée à l’intérieur de nos frontières, c’est à l’extérieur de celles-ci que les regards se tournent désormais. Place désormais aux inquiétudes géopolitiques et aux désordres internationaux, avec notamment le retour de Donald Trump à la Maison Blanche, et des positions russes plus agressives dans le conflit ukrainien. Tous ces nouveaux remous viennent logiquement perturber les marchés financiers. Ce contexte international troublé introduit forcément plus de volatilité et de tensions du côté des taux obligataires et de l’inflation.

Petit regain de forme pour les matériaux de construction

Pour l’heure, mettons de côté ces incertitudes. Le secteur du BTP a eu sa dose de mauvaises nouvelles dernièrement, voilà pourquoi il est temps de se raccrocher aux signaux positifs, qui se sont multipliés récemment.

La légère hausse des mises en chantier, le maintien de l’activité dans les travaux publics ou encore l’augmentation du nombre de demandes de prêts… Tout ce regain de dynamisme entraîne dans son sillage un redressement graduel de l’activité des matériaux.

Dans sa lettre mensuelle de conjoncture des matériaux de construction, l’UNICEM dresse un tableau qui concorde avec les signaux positifs précédemment mentionnés. Les premières estimations disponibles pour janvier tendent à confirmer le mouvement de redressement dans les matériaux.

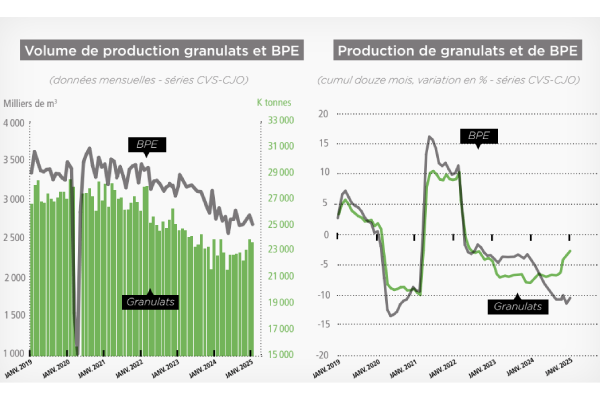

Côté granulats, sur les trois derniers mois allant de novembre à janvier, l’activité affiche une hausse de +3,9 % en comparaison des trois mois précédents, mais aussi de la même période d’il y a un an. En cumul sur les douze derniers mois à fin janvier, le recul des volumes revient à -3 %, contre -4,1 % sur l’ensemble de l’année 2024.

Concernant le béton prêt à l’emploi (BPE), les livraisons ont également baissé en janvier, de -3,9 % par rapport à février et de -2,5 % sur un an (données CVS-CJO). Mais les rythmes de repli se modèrent : au cours des trois derniers mois, l’activité du BPE repasse très modestement en positif comparé au trimestre précédent (+0,2 %), tandis qu’elle ne recule « plus » que de -5,2 % sur un an. Sur douze mois glissants, à fin janvier, la production se contracte encore de -10,4 %, contre -11,6 % sur l’année 2024.

Un mouvement de redressement que l’on peut également observer parmi les autres matériaux de la filière minérale.

Légère éclaircie à l’horizon pour le bâtiment

Si l’activité des matériaux connaît un léger rebond en ce début d’année, par effet domino, il en va logiquement de même pour le bâtiment. Selon la dernière enquête menée en mars par l’INSEE auprès des professionnels du bâtiment, le climat des affaires a cessé de se dégrader. L’indicateur synthétique se maintient à 98, sous sa moyenne de long terme (100).

Dans le gros œuvre, le carnet de commandes a lui rebondit à 9,1 mois de chantiers au cours de ce mois (contre 8,7 en février dernier). Une durée qu’il convient toutefois d’apprécier à l’aune des effectifs qui ont plutôt eu tendance à se contracter ces derniers mois.

Attention toutefois, les rebonds du taux d’utilisation des capacités de production (à 88,7 % contre 87 % en février) et de la part des entrepreneurs rencontrant des contraintes productives (à 35,4 % contre 32,7 % en février) tendent à confirmer que l’activité frémit dans le gros œuvre. Un diagnostic qui se confirme avec le redressement du solde d’opinion sur l’activité future et l’évolution prévue des effectifs dans ce segment.

Côté construction, dans le non résidentiel, les surfaces commencées continuent de se replier à fin janvier (-3,5 % en glissement annuel sur les trois derniers mois et -7,5 % en cumul sur douze mois) alors que les permis se redressent (+13,3 % et +1,8 %, respectivement), notamment dans le secteur de l’industrie, de l’agriculture et des services publics.

Pour le logement, si les autorisations manquent encore de vigueur (-6,2 % sur trois mois et -11,4 % en cumul glissant sur douze mois), les données des mises en chantier, récemment révisées par le ministère, décrivent une forte hausse. À fin janvier et sur les trois derniers mois, les logements commencés ont bondi de +16,8 % par rapport aux trois mois précédents (données CVS-CJO), ramenant le cumul glissant sur douze mois sur un repli de -1,3 %, à 294 500 logements.

Ce rebond concerne aussi bien le collectif (+6,7 % en cumul douze mois à fin janvier, soit 148 000 appartements) que l’individuel (+4,2 %, soit 97 000 maisons), ou encore que les logements en résidence (+22,8 %, soit 39 500 unités).

Quid des travaux publics ?

Pour conclure avec les travaux publics, d’après l’enquête menée par la FNTP en janvier, le volume des travaux réalisés a progressé de +2,2 % par rapport à décembre et de +3,4 % au regard de l’an passé (données CVS-CJO), poursuivant ainsi la tendance de 2024.

Les prises de commande se sont également étoffées, affichant une hausse de +1,7 % sur un an, traduisant là aussi un niveau comparable à celui de 2024 (-0,9 % par rapport à la moyenne des douze mois). À un an de la fin du cycle électoral, une accélération aurait pu être « légitime », mais le secteur semble juste maintenir l’élan de 2024.

Jérémy Leduc

Photo de Une : Adobe Stock

Matériaux de construction : la filière encore dans la tourmente

Malgré des signes de redressement dans l’activité BPE et granulats, l’Unicem s’inquiète toujours de tensions dans la filière matériaux de construction. Surtout face aux débats électriques concernant le...

Syndic en ligne : la révolution digitale de la gestion de copropriété

Découvrez comment le syndic en ligne transforme l'administration des immeubles. Innovation, transparence et efficacité au service des copropriétaires.

Digitalisez vos entretiens professionnels et optimisez votre pilotage de carrière

Dans le secteur du BTP, la digitalisation des entretiens annuels et professionnels est une opportunité stratégique pour valoriser les compétences et renforcer l’engagement des équipes. Avec des outils...

Gestion durable de l’eau : mode d’emploi pour l'industrie d'extraction minérale

Alors que l’eau se raréfie et subit la pollution, l’UEE - association attachée à l’Unicem - dévoile son guide « Eau & Industries minérales ». Biodiversité, limitation du prélèvement à la source, recyclage...