Génie climatique, un prudent optimisme pour le cycle 2018-2019

Bilan de l’année 2018

En 2018 François Frisquet, le président d'Uniclima précise que « l’optimisme modéré́ pour 2018 reposait, en grande partie, sur les mouvements positifs observés en 2017 sur le marché́ du bâtiment, qu’il soit neuf ou en rénovation. Tout le début de l’année 2018 s’est déroulé́ suivant ce scénario, et les marchés de nos équipements ont connu en général des développements positifs, même si certaines catégories – notamment les grands systèmes tertiaires – ont connu des difficultés.

Ces bons résultats sont principalement liés à la bonne tenue des mises en construction de 2017, avec le traditionnel décalage de 6 à 18 mois pour la mise en place de nos équipements.

Ces résultats positifs de 2018 ne doivent pas occulter une fin d’année plus morose, conséquence directe de la baisse du marché́ immobilier sur 2018. »

Pour le tertiaire, il conclut en pointant les effets, encore inconnus à ce jour, des débats sur la taxation des fluides frigorigènes et l’incertitude liée aux solutions de substitution aux fluides HFC.

2019, un contexte de changement

L’arrivée rapide de la RE 2020, l’évolution des aides fiscales, avec la « chaudière à 1 € » et la fin annoncée de la chaudière fioul vont faire évoluer de manière difficilement prévisible le marché de l’individuel, en rénovation notamment. Combiné avec les craintes sur la conjoncture qui s’expriment depuis plusieurs mois, le marché reste donc dans l’incertitude.

Regardons maintenant bilan et évolutions par secteur...

Chaudières et bruleurs

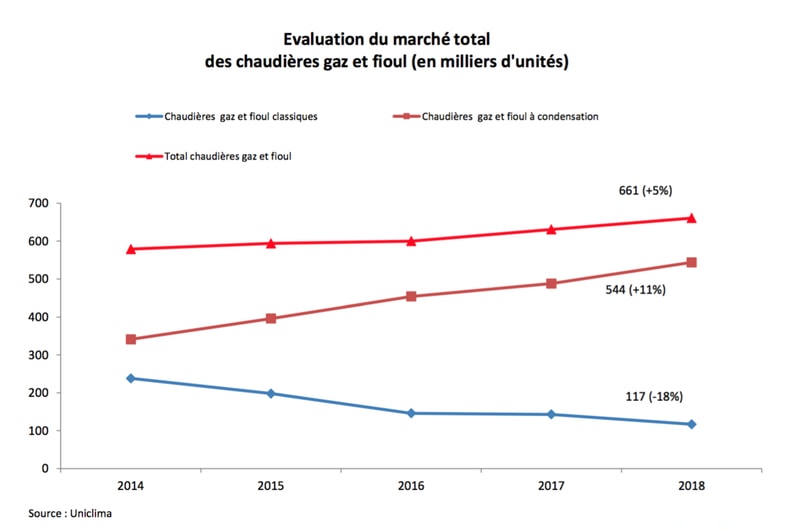

Pour les chaudières gaz et fioul, le marché 2018 a été en hausse de + 5%, avec de fortes disparités entre les chaudières classiques, gaz et fioul à – 18% et les chaudières à condensation à + 11%. La suppression du crédit d’impôt pour les chaudières fioul a poussé ce segment à une baisse encore plus forte que la tendance à long terme, malgré le vieillissement du parc installé.

Quant à lui, le marché des bruleurs a été stable, essentiellement porté par la rénovation..

Radiateurs

Le marché́ du radiateur à eau présente une baisse d’environ 2 % car le marché́ du remplacement est très faible et ne permet pas de compenser la faiblesse du marché́ du neuf.

Les fabricants rappellent qu’il est important de remplacer les radiateurs lors du remplacement du générateur de chauffage, afin de maximiser les effets de ce changement.

En 2019, la baisse de la construction des logements collectifs devrait affecter les résultats de l’année. La rénovation est attendue stable.

Équipements ENR

Le marché de la chaudière biomasse repart à la hausse pour une seconde année consécutive, après le point (très) bas de 2016. Les chaudières à chargement automatique représentent maintenant 60% des ventes, au détriment des chaudières manuelles. Elles s’installent majoritairement en rénovation, très souvent en remplacement de chaudières fioul.

UNICLIMA précise que « 2019 est une année de transition pour les chaudières biomasse, avec la mise en place de l’écoconception au 1er janvier 2020 qui verra la disparition sur le marché́ des chaudières qui ne sont pas au minimum de classe 5 (selon la norme NF EN 303-5).

Le coup de pouce « chauffage pour tous les ménages » et son cumul avec les aides de l’ANAH va vraisemblablement booster le marché́ de la chaudière biomasse. »

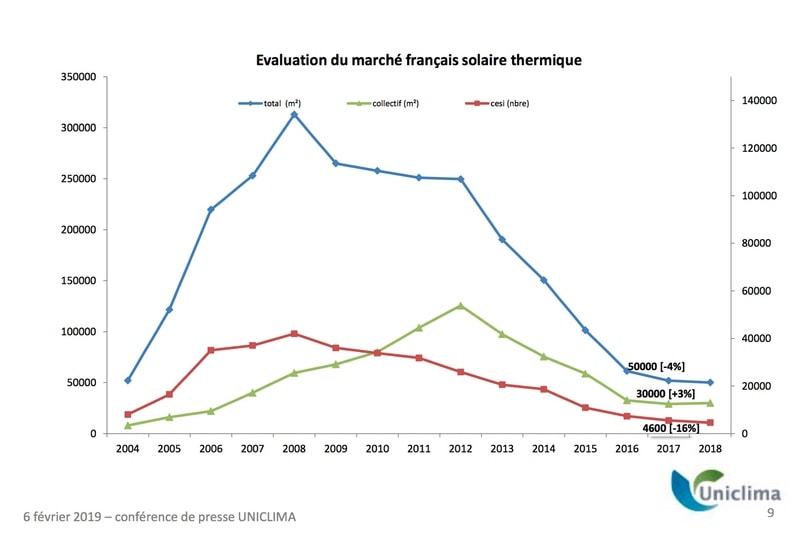

Solaire thermique, un marché en souffrance qui se stabilise

Après plusieurs années de baisse à 2 chiffres, le marché semble se stabiliser, principalement grâce au segment du collectif qui est désormais devenu le principal marché porteur.

Le chauffe-eau solaire continue sa dégringolade, avec 4600 pièces soir une baisse de -16%, pour la 10èmeannée consécutive ! Il est concurrencé par le thermodynamique et par le photovoltaïque. Les SSC, systèmes solaires combinés, ne trouvent pas leur place en France, alors qu’ils représentent plus de 50% du marché allemand.

Par contre, les livraisons de capteurs destinés aux immeubles d’habitation ou aux bâtiments tertiaires progressent, après une baisse de 5 années « Ce segment, qui représente désormais 60% du marché́, semble enfin se stabiliser. Avec la RT2012, en collectif neuf il est autorisé́ de consommer jusqu’à 57,5 kWh/m2.an (contre 50 kWh/m2.an pour l’individuel). De plus, le collectif neuf n’est pas soumis à une exigence EnR. Ces deux faits expliquent l’absence de solaire collectif » précise UNICLIMA.

Les perspectives sont incertaines, car personne ne sait aujourd’hui comment sera traitée la chaleur renouvelable dans la future RE 2020. UNICLIMA craint que le solaire photovoltaïque fasse une forte concurrence au thermique sur la surface de la toiture.Le syndicat professionnel rappelle pourtant que le solaire thermique est très majoritairement fabriqué en France, contrairement au photovoltaïque. En rénovation, les aides cumulables devraient aider le SSC à se développer.

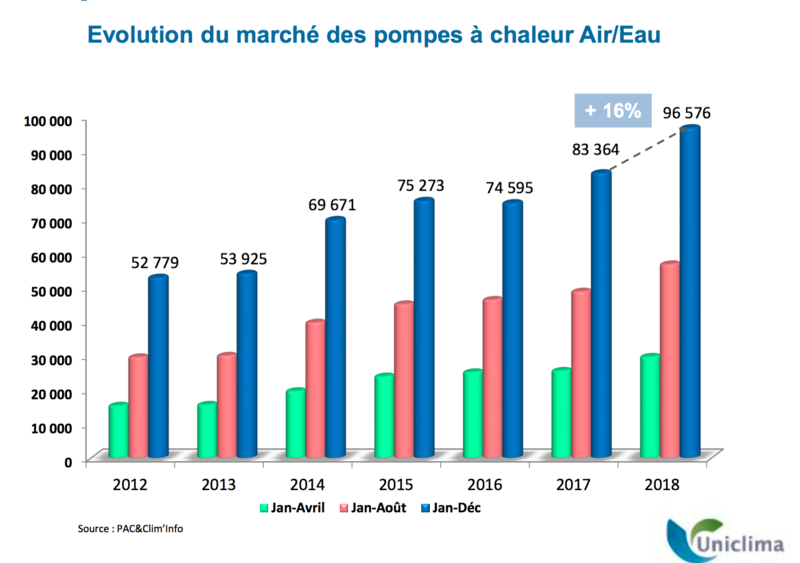

La PAC continue sa progression entamée en 2016, sauf en géothermie

Le marché des PAC est contrasté mais repose globalement sur une croissance solide avec presque 659 000 appareils vendus et une progression de 17%.

L’aérothermie sur vecteur d’eau a connu une forte progression (+18%) qui représente 90% du marché des PAC, selon François Deroche, de l’Afpac.

La géothermie sur vecteur d’eau est un tout petit segment, maintenant stabilisé après 10 ans de baisse « et constitue un des choix possibles dans le panel des solutions du marché. »

Le chauffe-eau thermodynamique connaît une forte progression (+17%) sur un marché de plus de 100 000 pièces, car il répond bien au besoin d’EnR dans les programmes neufs.

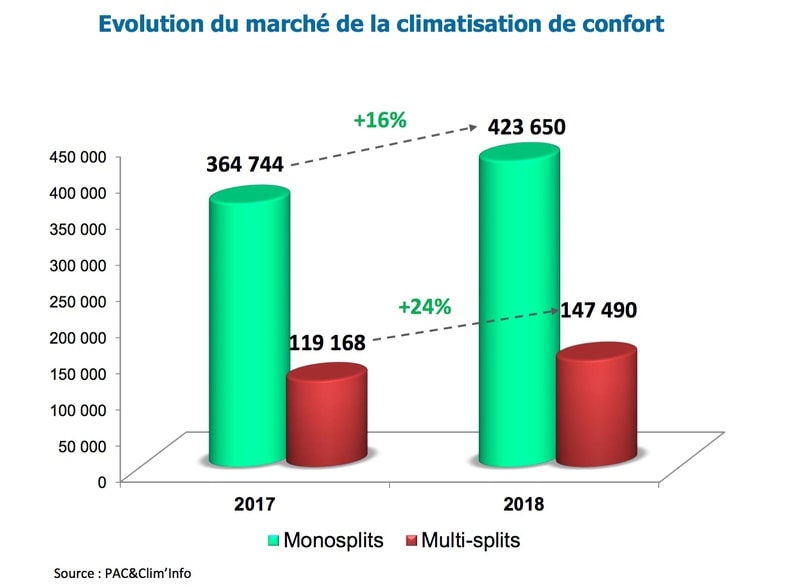

PAC air-air

La progression est de 16% pour les bi-blocs avec une forte augmentation des multi-splits à + 24%. Cela vient de la demande plus forte de confort dans les logements. Le marché du remplacement des machines post-canicule de 2003 se porte bien, lui aussi, précise Didier Metz, président de Pac&Clim’Info.

(schéma évol. Du marché des monos et multi-splits)

Et les gammes évoluent car « en 2018, les fabricants de Split Systems ont continué́ de déployer des gammes fonctionnant avec des fluides affichant des PRG (Pouvoir de Réchauffement Global ndlr.) jusqu’à 3 fois moins élevé́ que le 410A (R32). De nouvelles gammes sont en cours de développement et la profession suivra les évolutions de ces changements sur ce marché. »

Sans aucune aide d’état et avec une TVA à 20%, ces produits progressent car ils répondent aux besoins du marché, et la tendance reste bien orientée.

Les perspectives sont donc bonnes, tout en portant attention à la météo et, pour la rénovation, au bon savoir-faire des intervenants.

La climatisation dans le tertiaire

Le DRV (la climatisation avec débit de réfrigérant variable) connaît une excellente année avec un marché qui enregistre une augmentation de +11% en volume par rapport à 2017 avec 25 921 groupes extérieurs mis sur le marché.

Le marché des splits > 17,5 kW recule de -1% par rapport à 2017, avec un recul marqué des monos splits gainables de grosse puissance.

Sur le marché des refroidisseurs liquide, la baisse est de 16%, après une progression de +5% en 2017. Le syndicat note toutefois que « les puissances supérieures à 300 kW environ progressent. Ce marché est sans doute tiré par le grand tertiaire et l'industrie dans les projets neufs notamment. Toutefois, les projets de rénovation restent majoritaires ».

Du côté des fluides frigorigènes, on note l’arrivée de nouveaux fluides type HFO.

Les perspectives en climatisation tertiaire

En 2019 le syndicat souligne que « le marché du DRV devrait poursuivre sa croissance en 2019. Une croissance peut être encore plus marquée sur les petites puissances notamment à cause des évolutions règlementaires telles que le CH35, la hausse du prix du réfrigérant qui favorisent ce choix. La flexibilité́ de cette technologie, sa performance énergétique devrait lui permettre de continuer sa progression aussi bien sur le marché́ du remplacement que du neuf. »

Pour les chillers, il pourrait y avoir un impact réglementaire sur les machines de petite puissance(<300 kW) qui pourrait profiter au redémarrage des ventes de ces produits.

Le dispositif de suramortissement pourrait profiter aux plus grosses unités, en attente de précisions sur les modalités de la mesure.

Enfin concernant les fluides, F-Gas plus réglementations françaises vont enclencher une demande des nouvelles solutions avec réfrigérants à PRP moins élevé. La profession précise qu’elle « va mettre en place un suivi plus détaillé des fluides des appareils vendus sur le marché français. »

À -7% les centrales de traitement d’air et ventilo-convecteurs n’ont pas été performants, plombés peut-être « par un basculement du marché vers des centrales de traitement d’air à plus gros débit et un transfert des ventes de CTA < 15 000 m3/h vers les groupes de ventilation double flux tertiaires ».

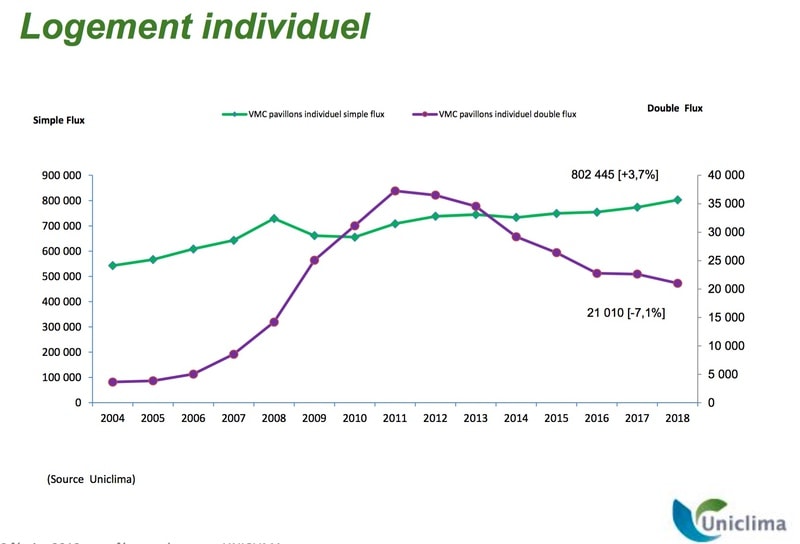

La ventilation des bâtiments domestique est en croissance

Le marché est en hausse générale de +3,4%.

La VMC simple reste ultra-majoritaire avec 802 445 pièces vendues et une progression de +3,7%. La VMC double-flux ne connaît pas une deuxième année d’embellie et les ventes sont à la baisse, avec -7,1%, sauf pour les machines à haute efficacité.

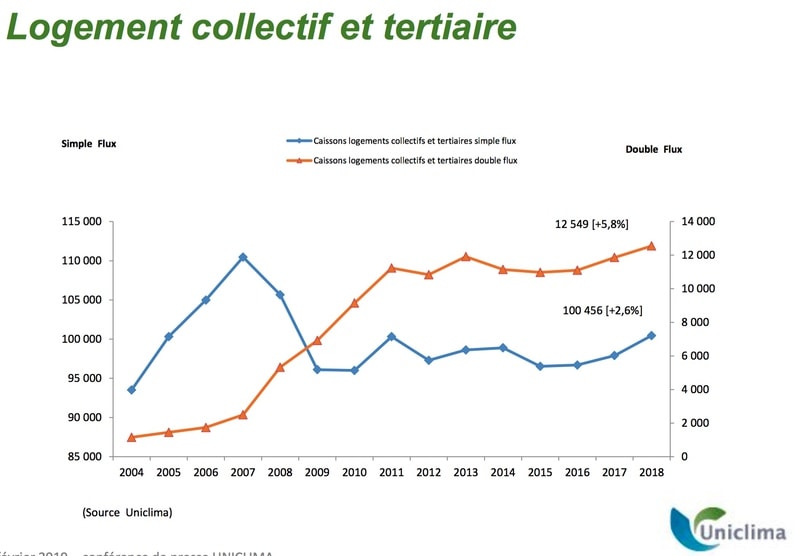

En collectif tertiaire, une progression plus contrastée

La progression globale de +3,2% cache des disparités. Malgré l’augmentation des mises en chantier de logements collectifs, il n’y a pas eu de progression des ventes de caissons collectifs C4. Et il en va de même dans le tertiaire.

Seul le segment des ventilations double flux pour le tertiaire connaît une progression significative de +5%.

Notons que les caissons de ventilation simple flux équipés de motorisation basse consommation tirent leur épingle du jeu, probablement portés par le règlement européen sur l’écoconception.

Les perspectives en maison individuelle devraient être meilleures en rénovation, avec le marché de renouvellement d’un parc vieillissant, plutôt qu’en neuf.

Et le marché du tertiaire devrait rester dynamique en 2019, notamment sur le segment des bureaux.

Pour 2019, le syndicat note trois grands points de vigilance

Tout d’abord les projets législatifs et réglementaires, autour de la RE 2020 et les conclusions de l’expérimentation E+C-, puis la rédaction des textes de la loi ESSOC. Le syndicat précise « qu’il va cependant agir chaque fois que possible pour faire valoir quelques grands principes.

En premier lieu, tous ces textes sont autant d’opportunités pour intégrer dans la réalité́ de nos règlementations la question de la qualité́ de l’air intérieur (QAI) et de la ventilation. Il convient de passer de la prise de conscience, qui est désormais acquise, à la mise en œuvre concrète.

En deuxième lieu, Uniclima veillera à ce que la neutralité́ énergétique et technologique soit respectée, ce qui présuppose qu’en toutes circonstances, le principe de raisonnements et calculs fondés sur l’énergie primaire soit respecté

Et enfin, Uniclima, aux côtés d’autres associations filières, assurera la promotion de la chaleur renouvelable, y compris la récupération de chaleur. »

UNICLIMA sera aussi très actif dans le domaine des dispositifs de soutien financier à la rénovation « Uniclima, en la matière, a toujours préconisé́ la simplicité́ et la stabilité́ des dispositifs pour en faciliter la diffusion et la mise en œuvre pour la filière et une bonne compréhension par les utilisateurs. » Le syndicat regrette que cela ait été fait sans concertation avec la filière, mais voit toutefois une très grande opportunité à saisir, avec le remplacement voulu de 300 000 chaudières fioul et gaz par an.

Enfin le dernier point de vigilance concerne les fluides frigorigènes HFC.

En résumé, UNICLIMA pointe que pour la troisième fois en cinq ans, les pouvoirs publics ont mis en place une taxe sur les HFC.

« Les industriels d’Uniclima, pour la part qui les concerne, vont donc dès 2019 faire le nécessaire pour mettre en œuvre et atteindre les engagements de réduction des HFC souscrits vis-à-vis des pouvoirs publics. Ces travaux sont menés en lien direct avec la filière et, très bientôt nous l’espérons, sous le contrôle du Comité́ de Suivi qui doit être constitué avec les pouvoirs publics et les parlementaires conformément aux contreparties qui ont été́ demandées par la filière lors des engagements. »

C’est un gros enjeu pour la filière, non seulement en France mais aussi en Europe.

Régis Bourdot

Illustrations © UNICLIMA

Uniclima : François Frisquet,Président d’Uniclima (Frisquet) Didier Metz,Président de PAC&Clim’Info (Mitsubishi Electric) François Deroche,AFPAC / Président CS PAC Uniclima (Daikin France) Éric Bataille,Président CS Ventilation et Traitement d’air des bâtiments Uniclima (Groupe Atlantic)

Quelques chiffres clés : 87 industriels ou groupes, 333 sites dont 79 usines, 40 départements R&D, 23 000 emplois directs dont 12 500 dans l’industrie, et un chiffre d’affaires de 6,5 Milliards d’euros dont 1,8 à l’export. Représentativité sur le marché Chaudières gaz et fioul ≈ 98% Pompes à chaleur ≈ 95% Climatisation ≈ 92% Ventilation et traitement d’air ≈ 80% Équipements solaires ≈ 80% Radiateurs à eau ≈ 68% Chaudières bois ≈ 35% |

Comment fonctionne la pompe à chaleur pour piscine ?

Maintenir l'eau d’une piscine à une température agréable peut s'avérer coûteux et énergivore. C'est là que les pompes à chaleur pour piscine entrent en jeu. Ces dispositifs innovants offrent une solution...

Devenez expert(e) en poêles à granulés avec l’AGECIC !

Plongez dans l'expertise des poêles à granulés avec le parcours de 6 formations proposé par l'AGECIC. Conçu spécialement pour les professionnels désireux de devenir des références dans le domaine du granulé...

Un nouveau comptoir Hitachi Cooling & Heating au bord du bassin d’Arcachon

Cegeclim Énergies poursuit sa stratégie de croissance en ouvrant un nouveau comptoir sur la commune de La Teste-de-Buch, au bassin d’Arcachon. Véritable expert dans la vente de solutions durables et...

Climatisation : quelle clim réversible choisir ?

En plus de rafraîchir une habitation en cas de forte chaleur comme un climatiseur classique, le climatiseur réversible permet également de produire de l’air chaud. En mode rafraîchissement, le climatiseur...