Quand la crise du bâtiment se lit dans le bilan du génie climatique

Le groupement professionnel des industries thermiques, aérauliques et frigorifiques (Uniclima) a dévoilé le 6 février son bilan 2024.

Il fait état d’un marché du génie climatique « dégradé », « marqué par de fortes turbulences ».

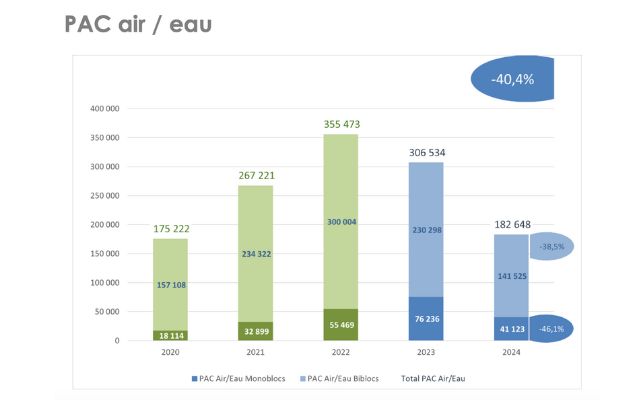

124 000 PAC Air/Eau en moins sur le marché

Uniclima constate, « sans surprise » une chute sur le segment pompe à chaleur Air/Eau (-40,4 %) entre 2023 et 2024. Soit une baisse de 124 000 unités vendues sur le marché.

« Le contexte économique et politique ainsi que le manque de compétitivité de l’électricité expliquent en partie ces mauvais résultats. Cependant, la perte de confiance ne touche pas uniquement les particuliers et les maîtres d’ouvrage », décrypte le groupement.

« Les professionnels sur le terrain ont été également perturbés par le manque de stabilité des mécanismes d’aide, en particulier MaPrimeRénov’ qui a engendré un coup de frein sévère sur les ventes pendant tout le premier semestre. Les aménagements concédés à partir du 15 mai n’ont malheureusement pas permis de sauver l’année », abonde-t-il.

On note une forte contraction dans les PAC haute température (-59 %). Pendant ce temps, les PAC monoblocs - dont la « dynamique s’était enclenchée en 2023 » - s’inscrivent « dans la tendance générale ». Moins d’impact pour les PAC de petite puissance (< 6 kW), « bénéficiant d’une meilleure pénétration dans la construction de logements individuels neufs ».

Pour 2025, Uniclima reste toutefois optimiste sur ce segment, compte tenu de la baisse tarifaire de l’électricité et de l’application de la RE2020 sur les collectifs et bâtiments tertiaires.

Et de souligner les efforts des industriels sur l’impact environnemental et l’efficacité énergétique des équipements. Ils se concentrent sur l’élimination progressive des fluides à fort Potentiel de réchauffement planétaire (PRP > 750), avec 21 % des ventes en 2024. Les fluides intermédiaires (PRP < 750) représentent 73 % des ventes et laissent place aux fluides à faible impact (PRP < 150).

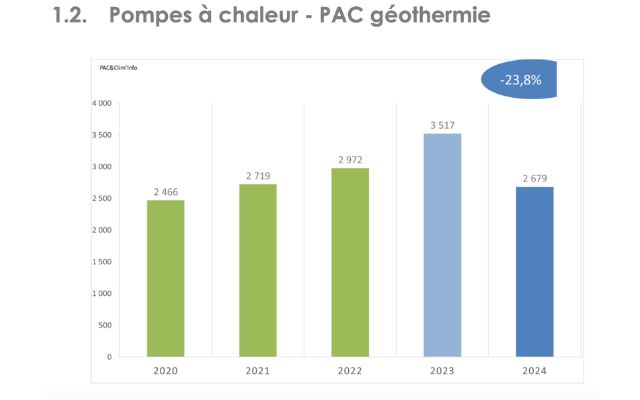

La PAC géothermique retrouve difficilement sa croissance de 2023

Après 3 517 unités vendues, la PAC géothermique (eau/eau et sol/eau) tombe à 2 679 en 2024 (-23,8 %). « Ces matériels résistent mieux que la PAC Air/Eau, mais avec des ventes qui restent beaucoup plus faibles en volume, notamment en résidentiel », commente Uniclima.

Une meilleure forme est constatée côté équipements de plus de 20 kW, adaptés aux grands ensembles. « Ils sont pour l’essentiel installés en tertiaire ou dans les grandes habitations de particuliers aisés. Les PAC eau/eau commencent à équiper des immeubles en logements collectifs par l’intermédiaire de mini-réseaux de chaleur (boucle tempérée) ou par géothermie sur nappe phréatique », est-il développé dans la note de conjoncture.

Les PAC dédiées à la production d’eau chaude sanitaire (ECS), en revanche, sont marquées par un net ralentissement (-13,9 %), passant de 176 970 en 2023 à 152 314 unités vendues. La tendance baissière, tant sur la rénovation que la construction neuve, a pesé « inévitablement » sur cette catégorie.

« Le premier semestre a bénéficié d’un effet positif sur les ventes liées à la « rénovation d’ampleur » puisque le couple chauffe-eau thermodynamique et isolation thermique était éligible aux aides. Cet effet n’a plus joué par la suite », analyse Uniclima.

Toujours dans la boucle à eau chaude, le radiateur à eau est particulièrement répandu, avec 16 millions de logements équipés. Après un déclin en 2022 et en 2023, le marché retrouve des couleurs (1,624 million pièces vendues, +3,4 %). Les niveaux demeurent toutefois en-dessous du pic à 2,327 millions enregistré en 2020.

« Le potentiel de performance énergétique en rénovation des systèmes de chauffage à eau chaude reste sous exploité », déplore Uniclima. « Pour obtenir réellement la performance promise par le changement de générateur, il est indispensable de rénover également les radiateurs afin d’optimiser le régime de fonctionnement. L’enjeu porte sur 5 à 15 % de performance, sans parler du confort et de l’amélioration esthétique », propose le groupement. D’autant qu’un projet européen d’étiquette énergétique vise à valoriser la performance des radiateurs basse température.

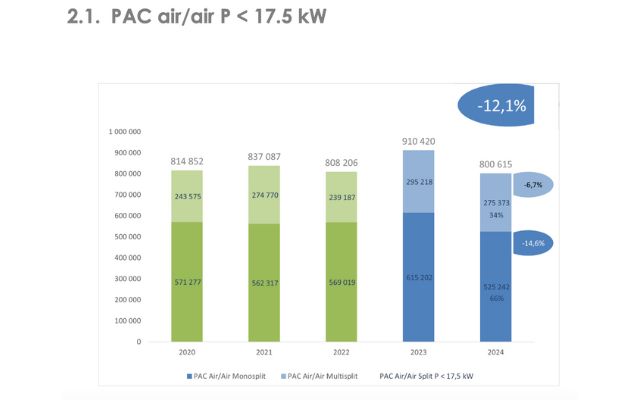

PAC Air/Air : « les multisplits ont mieux résisté que les monosplits »

Cap ensuite sur la PAC Air/Air, qui enregistre -12,1 % dans ses ventes en 2024, soit un total de 800 615 d’unités. « Affranchies des aides à la rénovation depuis des années, les ventes de PAC Air/Air en résidentiel restent fortement liées à la météo (confort d’été ou chauffage) et à la confiance des ménages, deux paramètres peu porteurs en 2024. En plus du contexte général, les ventes ont également souffert d’un niveau de stock élevé dans le négoce, lié à l’embellie de 2023 », est-il expliqué dans le bilan Uniclima.

« Les multisplits ont mieux résisté que les monosplits, grâce en partie à la fonction chauffage en résidentiel », note Uniclima. Ces derniers enregistrent respectivement -6,7 % et -14,6 % des ventes. Les multi-splits ont été beaucoup portés par le résidentiel, avec 88 % des unités intérieures de type murale ou allège installées.

Côté PAC Air/Air d’une puissance inférieure à 17,5 kW, le marché décline de 10 % sur les unités intérieures, concentrant 85 % des ventes. Ces puissances sont marquées par la conversion totale au fluide frigorigène R32, « fluide frigorigène caractérisé par un PRP < 750 quand le précédent fluide R-410A affichait en PRP de 2 088 ».

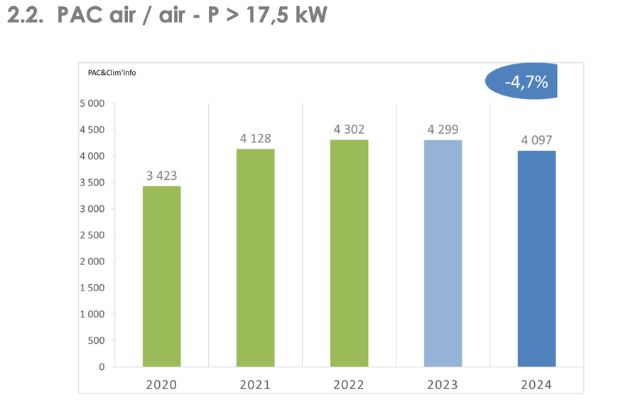

Pour les puissances supérieures à 17,5 kW, les volumes vendus régressent de 4,7 %. Leur installation concerne « principalement l’équipement de bâtiments tertiaires neufs ou rénovés, aussi bien pour des fonctions de chauffage que de rafraichissement. Ce secteur a globalement mieux résisté à la conjoncture que le bâtiment résidentiel », relève Uniclima.

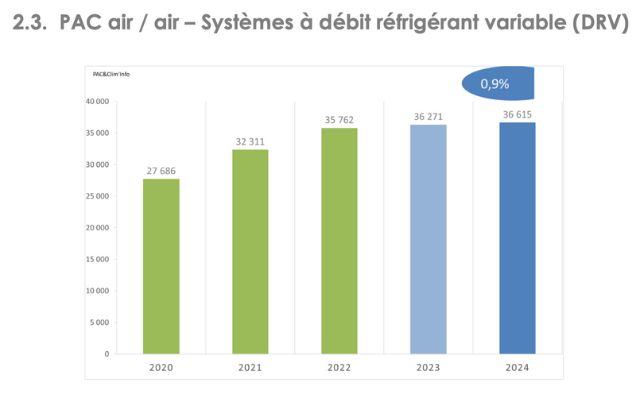

Les systèmes à débit réfrigérant variable (DRV) établissent un nouveau record, avec 400 unités en plus vendues, par rapport à 2023 (+0,9 %). « Ce sont essentiellement les groupes de 12 à 20 chevaux électriques (36 à 60 kW en chaud / 31 à 52 kW en froid) qui tirent l’activité et entrainent une progression des ventes d’unités intérieures (+6,5 %), en particulier les plafonniers (+15 %) », est-il observé dans le bilan.

Un rebond « conjoncturel » pour les chaudières gaz/fioul

Les chaudières gaz/fioul, par contre, connaissent une embellie, à +14,1 %. Uniclima la décrit comme conjoncturelle et n’annonce pas un réel « retournement de la tendance baissière de long terme », car 140 000 pièces en ont été perdues ces cinq dernières années.

Ce qui conforte la prédiction d’une nouvelle baisse du marché en 2025, entrainée par la baisse des volumes en construction neuve de logements collectifs, comme la hausse de la TVA sur ces équipements, de 10 %, puis de 20 % via le projet de loi de finances 2025. Le groupement en profite pour encourager les solutions hybrides, misant sur le flexibilité des énergies électricité et gaz vert.

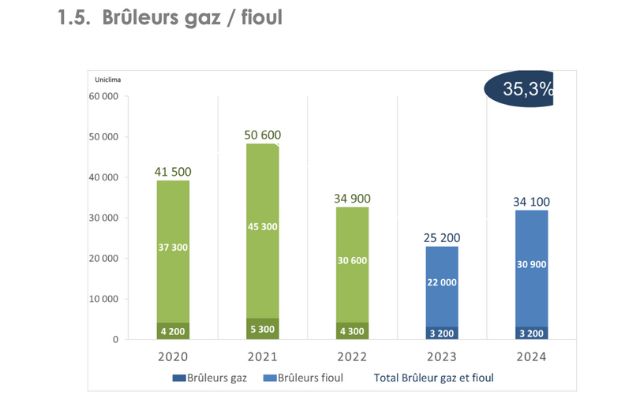

Les brûleurs gaz/fioul voient, quant à eux, leurs ventes bondir (+35,3 %). Ce sont les brûleurs fioul qui progressent véritablement, passant de 22 000 à 30 900 ventes. Pendant ce temps, les brûleurs gaz restent à 3 200 ventes.

« Les ventes de brûleurs correspondent aux propriétaires soucieux de rénover leur chaudière gaz ou fioul à moindre frais en remplaçant un ancien brûleur par un équipement de nouvelle génération. Cela leur permet à la fois de prolonger la durée de vie de leur chaudière tout en améliorant sa performance », contextualise Uniclima.

« Dans une période de coût d’énergie élevé et d’inquiétudes sur les énergies fossiles, les ventes de brûleurs avaient particulièrement chuté en 2023. En 2024, le coût des énergies ayant baissé, elles sont simplement revenues à un niveau résiduel qui pourrait se stabiliser autour des 34 000 pièces », poursuit l’organisation.

Les chaudières biomasse et le solaire thermique suivent la tendance baissière

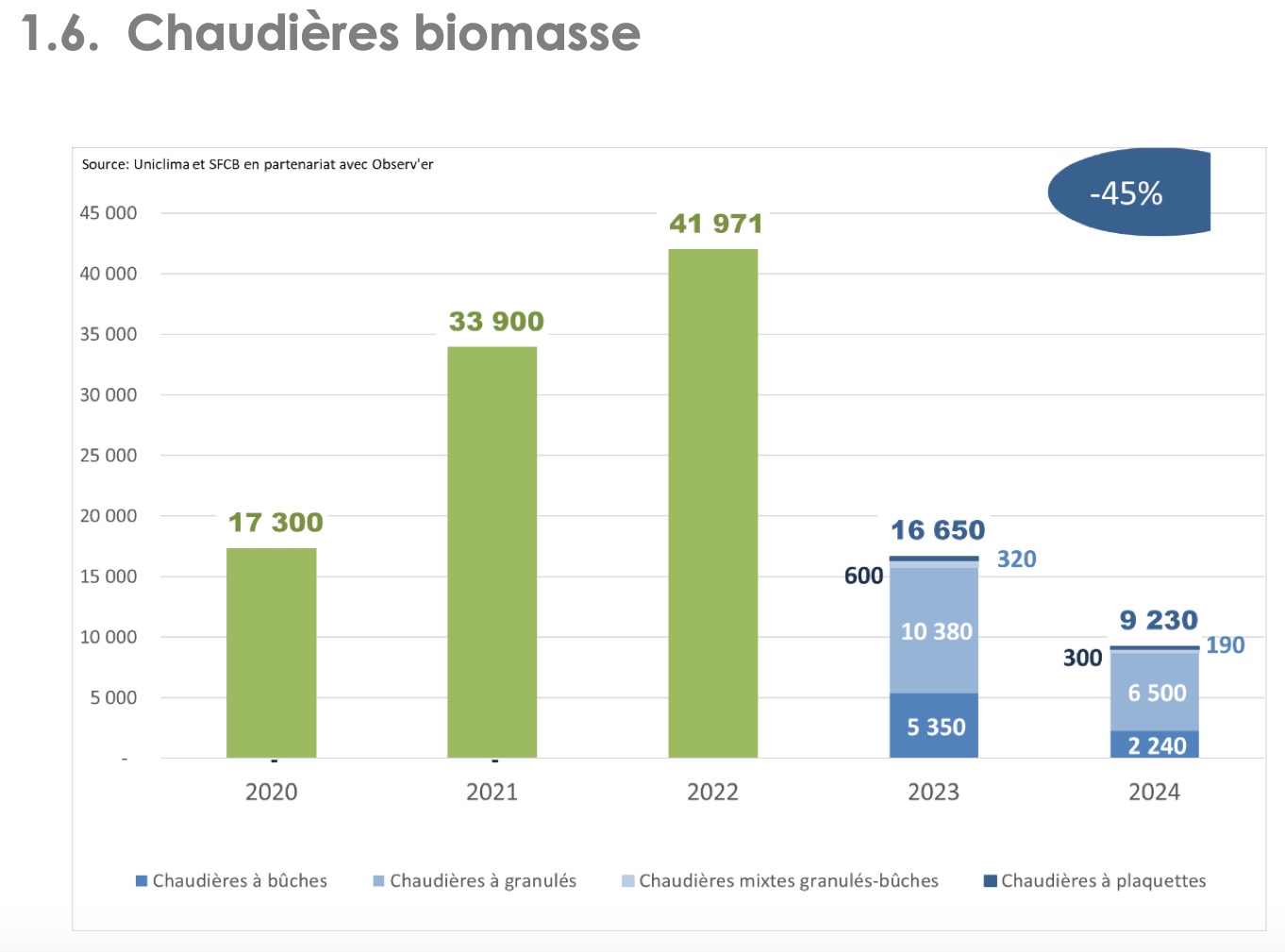

Pourtant valorisée comme solution durable et en circuit-court, le chauffage biomasse subit la baisse de 30 % de MaPrimeRénov’ à partir d’avril 2024. Cela s’est senti sur le marché, qui enregistre -45 %. Les volumes dégringolent de 5 350 à 2 240 parmi les chaudières à bûche, de 10 380 à 6 500 parmi les chaudières mixtes granulés-bûches voire 320 à 180 pour les chaudières à granulés.

Et en 2025, « une nouvelle baisse des primes MaPrimeRénov’ de 32 % a été actée pour l’année en cours qui suscite à nouveau l’incompréhension des professionnels », craint Uniclima. « Sans un changement de politique, le marché devrait continuer de décroitre et conduire à des cessations d’activité dans la filière. Ces équipements de chaleur renouvelable sont pourtant nécessaires pour atteindre les objectifs de décarbonation du territoire et sont pris en compte dans la Programmation Pluriannuelle de l’Energie (PPE) », soutient le syndicat.

Le solaire thermique n'en mène pas large non plus, avec -23 % sur ce marché. Le chauffe-eau solaire individuel (CESI) est particulièrement impacté (-40 %), que les systèmes collectifs (-17 %) et les systèmes solaires combinés (SSC) (-9 %).

« Cette tendance baissière ne pourra pas être enrayée dans les prochains mois sans la mise en place de solutions pour lutter contre la fraude qui gangrène le marché », estime Uniclima.

« En effet, la capacité du solaire (notamment le SSC) à être hybridé en fait une cible privilégiée de détournement pour un cumul de primes CEE par les « éco-délinquants » avec des systèmes aberrants (couplages exotiques ou non fonctionnels...). Pour y remédier, nous proposons d’ajouter une exigence de surface minimum et la création d’un certificat capteur », abonde l’organisation.

Des évolutions contrastées dans la VMC

Focus enfin sur la ventilation à mécanique contrôlée (VMC), où le simple-flux en logement individuel grappille des ventes supplémentaires (+4 %).

« La performance des systèmes hygroréglables s’est imposée en construction neuve. Malheureusement, la rénovation reste majoritairement sur des systèmes de ventilation mécanique autoréglables moins performants. Le potentiel d’économies d’énergie des systèmes hygroréglables n’est pas suffisamment exploité en rénovation », constate Uniclima. Peut-être que l’éligibilité de ces systèmes à la TVA réduite à 5,5%, à partir du 1er janvier et en cas de travaux de rénovation énergétiques, changera la donne.

La VMC double-flux logement individuel a de son côté plus de mal à se remettre de la plongée spectaculaire de ses ventes en 2023 (-63 %), enregistrant -14,6 %. L’aide MaPrimeRénov’ pour leur installation n’a rien pu arranger, et son montant est passé de 4 000 euros en 2022 à 2 500 en 2023 pour un ménage modeste.

« Cette situation est d’autant plus regrettable qu’en limitant les déperditions liées au renouvellement d’air, la généralisation de systèmes de ventilation performants en logements individuels (simple ou double flux) permettrait une économie annuelle d’énergie évaluée à 40 TWh (6,8 Mt de CO2) », déplore le groupement.

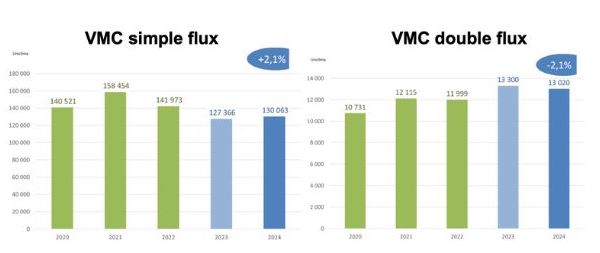

La VMC simple-flux (+2,1 % des ventes) et double flux (-2,1 %) dans le collectif et le tertiaire s’équilibrent en 2024. « Les industriels d’Uniclima estiment que la ventilation mécanique tertiaire pourrait contribuer plus significativement à la Stratégie Nationale Bas Carbone en rénovation. Le potentiel d’économies annuel lié à une montée en gamme des systèmes de ventilation mécanique tertiaire performants en rénovation est estimé à 23,3 TWh (3,9 MteqCO2) », explique Uniclima.

Virginie Kroun

Photo de Une : Adobe Stock

Génie électrique et climatique : embellie pour l’activité au T3 2024

La conjoncture des entreprises du génie électrique et climatique semble au beau fixe. En témoigne le dernier baromètre de Xerfi Specific pour le SERCE, affichant une activité en progression de 5 % entre...

À Interclima, Testo dévoile un florilège d’appareils de mesure pour tous les professionnels du génie climatique

Testo, fabricant d’appareils de mesure de renom, dévoile sur le salon INTERCLIMA ses dernières innovations afin de répondre aux défis des acteurs du génie climatique. Pour faciliter leur quotidien, le...

Devenez expert(e) en poêles à granulés avec l’AGECIC !

Plongez dans l'expertise des poêles à granulés avec le parcours de 6 formations proposé par l'AGECIC. Conçu spécialement pour les professionnels désireux de devenir des références dans le domaine du granulé...

Airwell boucle une année 2023 record, et souhaite maintenir le cap pour 2024

Le groupe Airwell publie ses résultats annuels clos au 31 décembre 2023. Les comptes ont révélé d’excellents chiffres pour l’exercice 2023. Avec un chiffre d’affaires record de 65 millions d'euros, en...